- お金について勉強するなんて、いやらしい

- 銀行に貯金してれば安心でしょ

- 投資はリスクが大きすぎる

上記のどれか1つでも、共感できた人は

ちょっと下の記事を読んでみてください。

本当に老後は安心ですか?

今の生活で大丈夫ですか?

お金に関しての知識、足りてますか?

お金に関することはタブー?

日本では、お金に関しての教育や勉強が

あまり積極的でないように思えます。

海外と比べても、金融リテラシーは

低いというデータが出ております。

金融リテラシーとは、

金融に関する知識や情報を正しく理解し、

主体的に判断することができる能力です。

まずは、現在の日本における

金融リテラシーの状況を確認していきましょう。

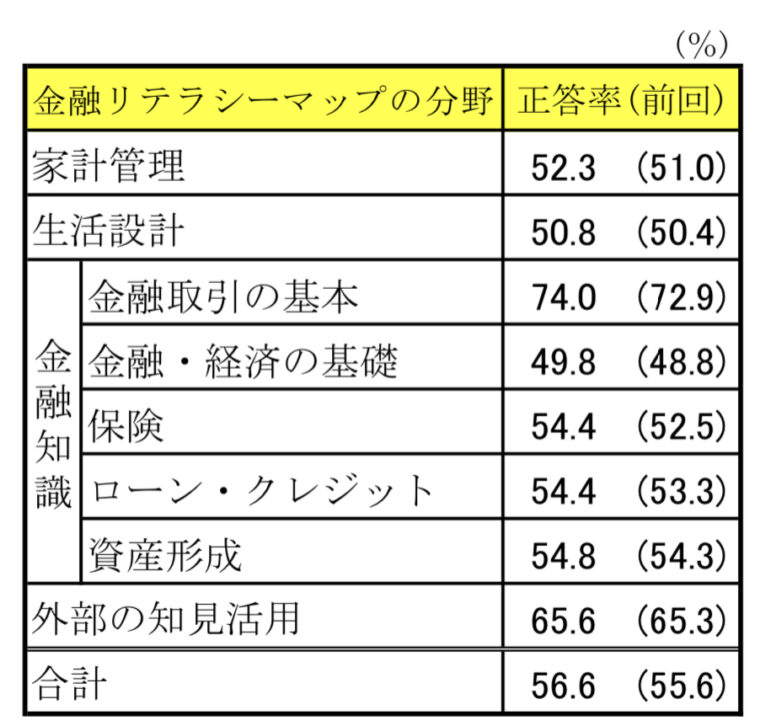

金融リテラシー調査(2019)

金融広報中央委員会が出した、

「金融リテラシー調査 2019年」の結果

というものがあります。

こちらは18歳以上の個人の金融リテラシーが

どんなものかを目的とした、大規模調査です。

質問表に対して、答えていくアンケートの結果で、

色々な金融リテラシーの設問があります。

全部で56問あります。

以下にリンク貼りますので、

時間のある方はチャレンジしてみてください。

それでは結果のまとめを、

抜粋してみていきましょう。

まずは全体の正解率です。

前回とあるのは2016年の結果です。

少しずつ、成果率は上がっているようですね。

ですが、全体の正解率は6割を切っています。

これは高いのでしょうか?低いのでしょうか?

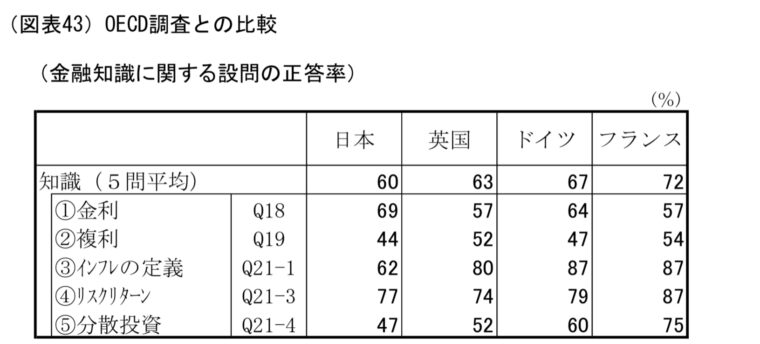

日本人は金利ついては、他の比べると

正解率高いですね。

日本は計算などの教育は、しっかりと

しているので単利計算は得意なのかもしれません。

ただ、複利になると正答率は下がり、

一般的なインフレの知識や、

投資がらみのリスクや分散投資に関しては

軒並み引くことがわかります。

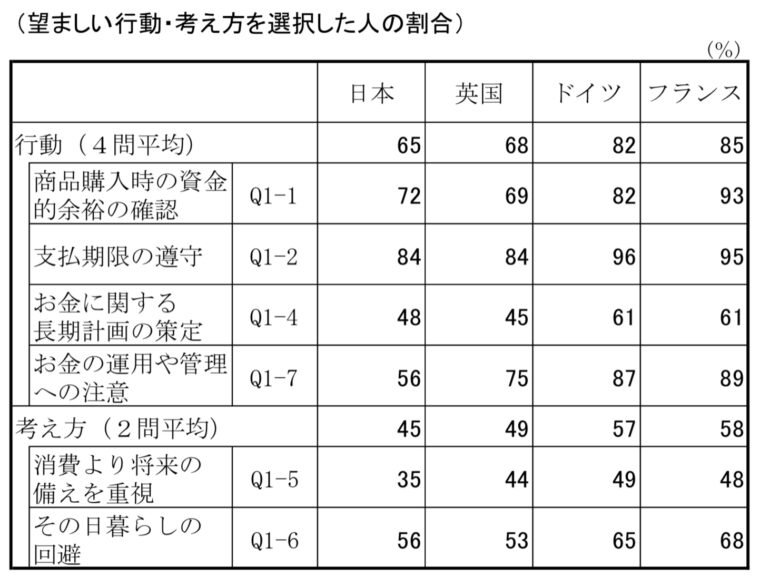

海外の同じような質問に対する

正答率の比較です。

1番気になるのは、お金の長期計画や

運用、管理の正答率の低さです。

以上のことから、日本は金融リテラシーが

決して高くないことが、わかります。

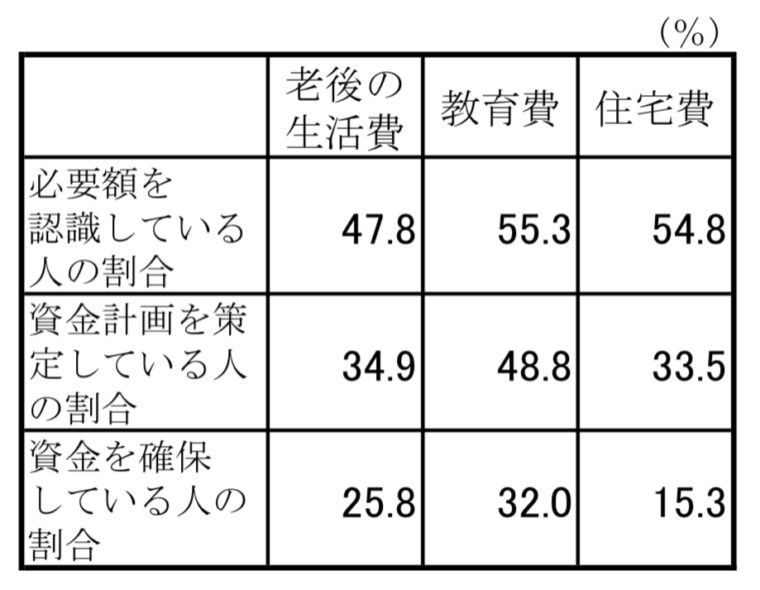

また、日本のデータに戻ります。

住宅・教育や老後資金に関しては

50%以下の認識率でした。

当然、計画や資金確保している方は

さらに少なくなっています。

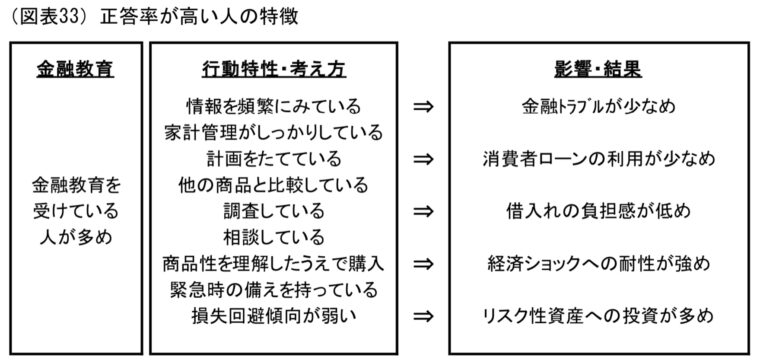

正解率が高い人のまとめとして

- 金融教育を受けたことのあるが多い

- 金融トラブルが少ない。

- 消費者ローンをあまり利用しない。

- 経済ショックに対する備えができている

- リスク性資産の投資が多い

となっています。

1〜4はなんとなくわかりますが、

リスク性資産の投資が多いというのは、

どういうことでしょうか?

リスクが高いことしてるのに、

金融リテラシーが高いとは

どういうことでしょうか。

ここからリスク性資産、

投資に関するお話を始めていきます。

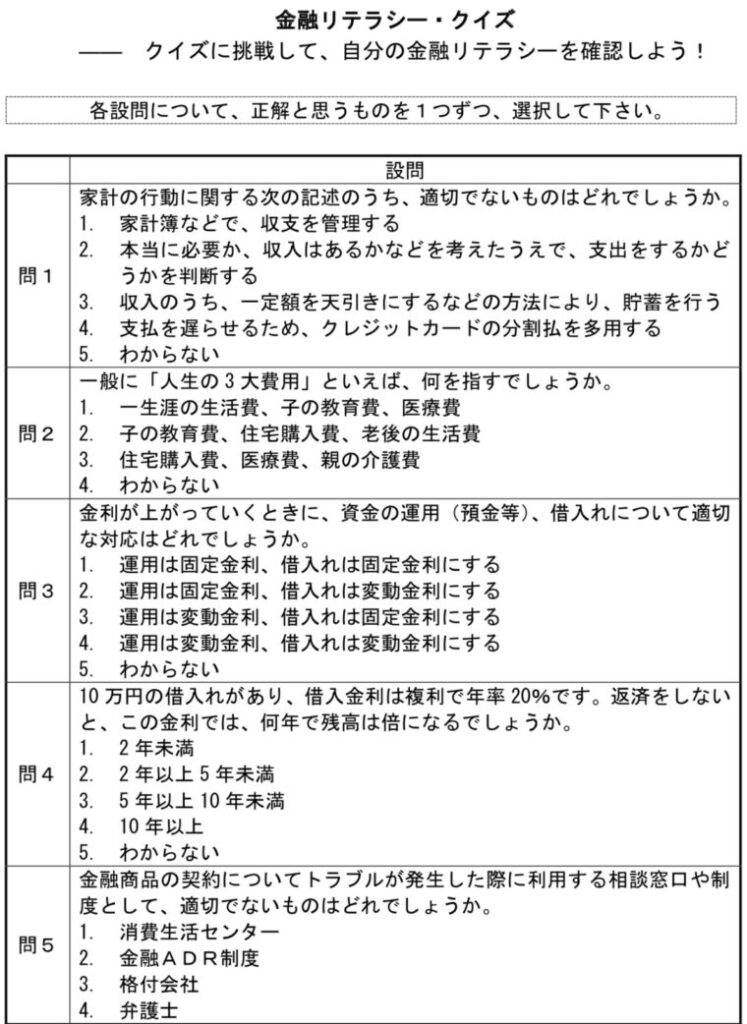

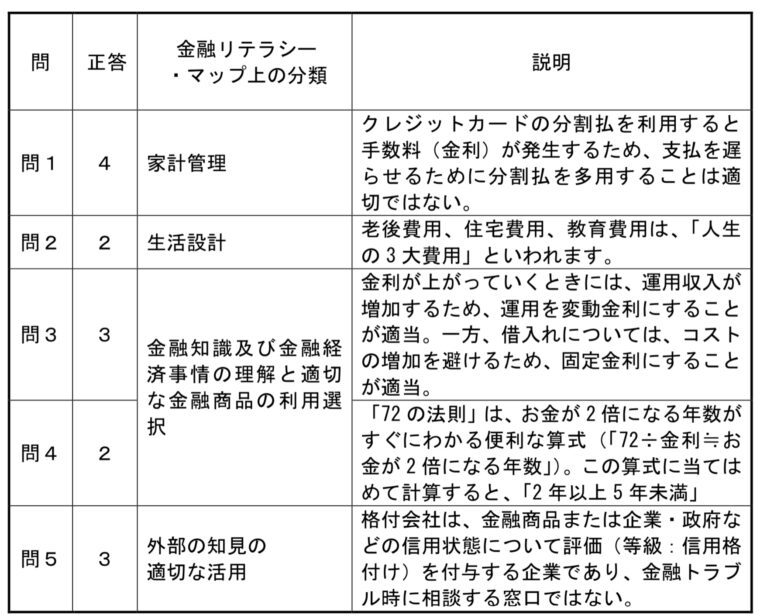

金融リテラシーのミニテストが

ありましたので、貼っておきます。

よければチャレンジしてみませんか。

金融リテラシー ミニクイズ

どうでしたか?

難しかったでしょうか。

答えはあとがきの前に

貼っておきますので、

チェックしてみてください。

目次から飛べますので、

答え合わせしてみてください。

なぜお金の勉強をするのか?

銀行預金に預けていれば、問題ないのか?

銀行預金に預けたお金の価値は

下がることがないのか?

というお話です。

今、改めてまとめ直していると

とても基本的なことに感じますが、

この時は刺激的だったのを覚えています。

今まではお金に関して知識もなく、

単純に収入の一部を貯蓄しておけば

大丈夫としか思っていませんでした。

旧新潟貯蓄銀行の100年定期

1915年に100年定期の商品を

発売した銀行がありました。

年利6%の1年複利で、1円預けると

100年で339円になるようです。

約300円としましょう。

1円が339円になるなんて、

複利の力はすごいよね。

ちなみに当時の1円は

今の五千円相当だそうです。

要するに100年で満期を迎えると、

300倍になるという高利率の商品でした。

この商品を買った方の子孫が

100年後の2015年に

100円分の定期預金の証書を見つけます。

定期が満期を迎えていましたから、

銀行に持って行きました。

さて、100円はいくらになってのでしょうか?

1円が今の5千円でしょ。

100年で300倍になるわけだから。。

当時の1円が5,000円だとして、

100円だと50万円相当になります。

それが100年定期で300倍になったら、

1億5千万円くらいになりそうですよね。

というか100年ねかせた、

年利6%の複利ですから

そのくらいでもいい気がします。

ですが、結論は

30,000円くらいだったようです。

流石に1億5千万はないだろうと

思ったけど、3万円とは。。

銀行は額面通りに処理を

したということになります。

額面上は300倍になっていますが、

お金の価値としては、減ってしまいました。

どうして、こんなことになってしまったのか。

私が思うに、銀行の金利が物価に

追いつけてないからだと思います。

貨幣価値の低下というお話です。

物価と貨幣価値

ここ10年位で缶ジュースの値段って

少し上がりましたよね。

昔は100円だったのが、120円とか

150円とかに上がっています。

その10年間、銀行に100円を預金していたら

どうだったでしょうか。

現状、銀行の金利は年0.02%が一般的に

なっています。100円の1.0002の複利を

計算してみてください。

10年経っても100円です。

利子は10年で20銭くらいです。

いくら複利の力が凄くても、

利率が低いとダメなのね。

でも、10年くらいで缶ジュースは

120円くらいに値上がりしています。

10年前は銀行に預けてた100円で

缶ジュースが買えていました。

ですが、10年経った時に

120円になった缶ジュースは

もう買えなくなっています。

物価が上がると、お金の価値は

相対的に下がります。

- インフレ(物価が上がる)では、お金の価値は下がる

- デフレ(物価が下がる)では、お金の価値は上がる

銀行にお金を預けて置くことは、

物価変動リスクがあるということです。

額面は変わりませんが、

価値が下がることがあります。

では、どうすれば良いのでしょうか?

投資のリスク

ここで、株式投資の話が出てきます。

一般的な株式のリスクには、

以下のものがあります。

- 価格変動リスク

- 信用リスク

さらに海外に投資する際には

もう2つリスクが増えます。

- 為替変動リスク

- カントリーリスク

これらは、投資をする上で

必須の知識になりますので、

面倒ですがご一読ください。

目論見書などにも、商品が保有する

リスクとして書かれています。

1つずつ、調べていきましょう。

色々と覚えることが多くて大変。

でも、投資やるからには頑張ろう。

価格変動リスク

これはわかりやすいですかね。

株価の変動により、買った時より

安い時に売ると損します。

当然、買った時より高く売れば

利益が出ます。

信用リスク

当然、株式を発行している企業が

破綻することがある。

その場合は元本が回収しずらくなる。

自分が持ってる株式を発行している

企業や国が破綻すると、

最悪、ゼロになる。

正直、これが1番怖い。でも、ちゃんと

みていれば、大丈夫なことが多いみたい。

為替変動リスク

海外の資産を売却した際に、価格変動のほかに

為替による損益が発生することがある。

購入するときも、為替が影響するわね。

カントリーリスク

海外の場合、その企業が所属する

国や地方の状況によって、

価格が変動する。

価格変動リスクに近いですが、

国内と違い、その企業の国の

政治経済状況に影響を受ける。

これらのリスクを低減するために、

分散投資を考えるのよね。

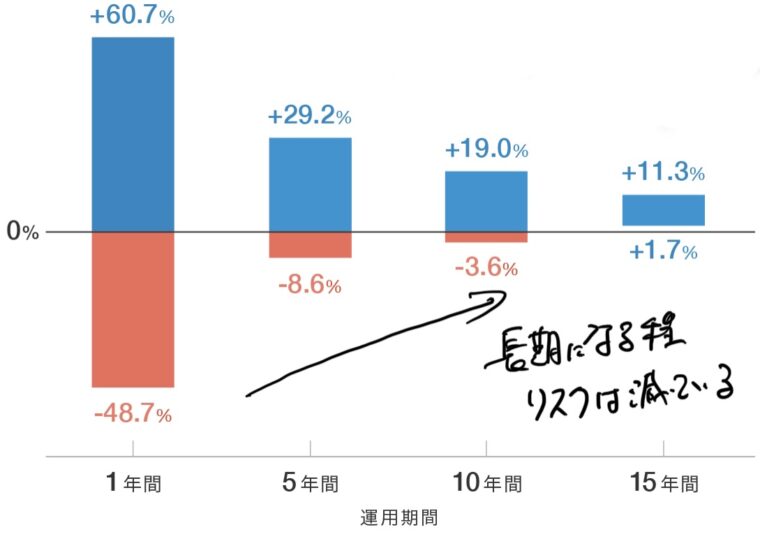

騰落率

投資信託や株式が、ある一定期間に

どのくらい価格の変動があったかを

示すものです。

今までの騰落率から、将来の騰落率を

算定して予想している投資信託は

結構あります。

S&P500の過去のデータで見てみると、

長期に保有していくことで、

価格の上下の振れ幅が減っていき、

マイナスになるリスクが

減っていることがわかります。

過去のデータですから、将来がどうなるのかは

決してわかるものではありません。

未来は、誰にもわからないということね。

ですが、同じ流れで続いていく

可能性はどうでしょうか?

資本主義社会が継続して、

人類がこれからも増え続け、

お金による消費行動を続けていくなら、

その分だけ、市場にお金が増えますので、

株式などの資産価値は高くなっていく可能性が

高いように私は思います。

途中経過では、リーマンショックなどのように

暴落することもありますが、長期で見ていくと

リスクは低減できるのではと考えています。

このリターンとリスクの割合を見て、

リスクを許容できるかどうかが、

投資をする上で重要になります。

当然、ハイリターンにはハイリスクが

ローリスクにはローリターンが

セットになっていることが多いです。

ハイリターンでローリスクがいいわね。

銀行預金の金利は先ほど書いた通り

年利0.02%ほどになっています。

投資の王道とも言われている、

インデックスファンドの年利は

平均すると3%近くはあります。

変動はしますけど、これでも

ローリターンの部類です。

投資のリスクは、長期投資で

低減できることが多い。

過去のデータでは、そうなっています。

あとは、このリスクを受け入れて

投資を始めるか、

このまま、銀行に預けて貯蓄していくか。

何年後にどのくらいお金が

必要になるのかでも、

変わってくると思います。

決めるのは、自分自身です。

投資は余剰資金、自己責任でというわけね。

私は、投資を始めることを選びました。

ただ、貯蓄をしないわけではありません。

現金と資産とを、さまざまなリスクを

想定して配分していくことが重要です。

結局、私は投資をすることが

1番のリスク分散になると考えています。

それでも、損をすることが

あるかもしれません。

なるべく、損しないように

勉強していきます。

だから、私の結論は

生活に無理のない範囲で、

長期投資を余剰資金でやっていく。

このブログのコンセプトであり、

私の投資方針となっております。

ミニテストの答え

いかがでしたか?

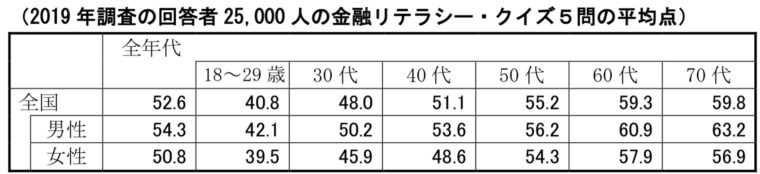

ちなみに、この統計に記載されていた

平均点も一緒に貼っておきますね。

どうでしょう?平均点は超えられましたか。

平均点が低く感じました人は、

すでに勉強を始めている方だと思います。

まだ、初めてない方は

これから始めればいいですので、

頑張っていきましょう。

私も、これから始めます。

一緒に頑張りましょう。

もしこの統計やテストに興味がある方は、

こちらをごらんください。

あとがき

汚いお金の稼ぎ方はあっても、

汚いお金はない。

お金そのものにキレイも汚いも無い。

リベラルーアーツ大学

お金に関して勉強することは、

とても大事なことです。

生活を守るにも、

老後の生活のためにも

税制などの知識や投資の知識は

必要になってきます。

お金の勉強とか、

お金のことを考えてるのは

いやらしいとか、

金儲け主義で汚いとか、

よく聴きますよね。

あからさまにせず、ひっそりと

が日本人の美徳なのかもしれません。

あまり人とお金の話はしないわね。

ですが、お金に関しては

引用の言葉通りです。

お金そのものに汚いとかはなく、

資本主義で生きていくためには、

必要な知識であり、ルールです。

金融庁も知っておくべき知識として、

金融リテラシーを掲げています。

投資を始めていこうと考えているなら、

正しい知識を学んで、実践していくことが大切です。

お金の勉強を始めてみようかなと、

思った方はこちらの書籍がおすすめです。

YouTubeでも動画が出ています。

お好きな方をご覧ください。

少しでも興味を持ってくれた方は、

こちらの記事もぜひご覧ください。

さぁ、いよいよ投資の話です。

ここまで読んでくれて、ありがとうございます。

さぁ、投資が始まりますよ!